Согласно заведенному порядку,

сначала информационное сообщение:

«Ростех» заключил соглашение о выходе из проекта разработки Удоканского медного месторождения в Забайкалье, реализуемого Байкальской горной компанией (входит в «Холдинговую компанию USM» Алишера Усманова и партнеров), рассказали источники “Ъ”, знакомые с ситуацией, и подтвердили представители «Ростеха», БГК и «USM». У госкорпорации было право на реализацию опциона на 25% проекта до 2019 года. Теперь Байкальская горная компания рассчитывает привлечь около $1,3 млрд от консорциума банков на строительство первой очереди.

Большинство потребителей в РФ и за ее пределами не знают об этом месторождении ровным счетом ничего, как и не знают о том, что такое Восточная Сибирь и Дальний Восток. В представлении московских политических евреев, обитателей "теплой" по североевразийским меркам Украины и прочих людей, обладающих набором "околознаний" из средней школы, это сказочно богатые регионы. Там расположены немыслимые природные богатства, на которые зарятся субтропические китайцы. На самом деле, это очень сложные для проживания сапиенсов территории. Месторождения полезных ископаемых там есть, но добывать их чрезвычайно сложно и затратно по финансам. Однако, советская ресурсная база в РФ истончилась и нужно приступать к разработке новых и не всегда легкодоступных месторождений.

В современной РФ в последние годы стал заметен дефицит сырья для медеплавильной индустрии (медной руды). У крупнейшего производителя меди в стране —

ГМК "Норильский никель" Владимира Потанина и Олега Дерипаски — запасов сырья хватит формально еще на 15, возможно, 20 лет (в 2004 году запасы Талнахского, Октябрьского и Ждановского месторождений были

оценены в 9,5 миллионов тонн меди, но с тех пор компания произвела порядка 6 миллионов тонн меди). Это с одной стороны как бы немало, но с другой — компания явно стоит недалеко от порога дефицита (ежегодный объем производства черновой и катодной меди у ГМК

колеблется в коридоре 370-410 тысяч тонн и

сокращать эти показатели олигархам не с руки). Поэтому последние два десятилетия ГМК

усиленно искала по всей Сибири более-менее доступные месторождения меди.

Перебрав массу вариантов, компания с 2005 года начала освоение полиметаллического Быстринского месторождения в 90 километрах от китайской границы в Забайкальском крае. Запустить

Быстринский горно-обогатительный комбинат и начать добычу медных и магнетитовых руд крупнейшей российской металлургической компании удалось лишь спустя 12 лет: в конце 2017 года. Запасы этого месторождения официально

составляют 2,3 миллиона тонн меди (их хватит на 35-40 лет при плановой добычи 65-75 тысяч тонн медного концентрата ежегодно), а стоимость запуска этого предприятия (без учета госпомощи) составила 1,7 миллиарда долларов. Это очень крупная инвестиция, однако с ней есть уже одна проблема: чтобы получать из полученного на ГОКе медного концентрата черновую и рафинированную медь, нужно строить медеплавильное производство (если речь идет о пирометаллургическом способе ее производства).

А его пока нет. Почему нужно медеплавильное производство? Быстринский ГОК может продавать свой медный концентрат в основном только в близлежащий Китай (теоретически его можно возить в Норильск, но стоимость перевозки будет весьма высокой). А рыночная стоимость тонны медного концентрата составляет всего около 1300-1500 долларов за тонну. Тогда как цена рафинированной меди на Лондонской бирже металлов (LME), являющейся индикативной величиной для заключения сделок (помимо Шанхая) — порядка 6 тысяч долларов (беру данные второй половины сентября 2018 года). То есть, российская компания построила за 1,7 миллиарда долларов ГОК, чтобы... банально

вывозить в Поднебесную даже не черновую медь, а

меде- и железосодержащее сырье (золотосодержащий концентрат, естественно, будет перерабатываться уже на заводах самой ГМК). Это и

не скрывается:

Быстринский горно-обогатительный комбинат (Быстринский ГОК) произвел отгрузку первой партии продукции, передает ТАСС со ссылкой на пресс-службу Норникеля. 1,5 тыс. тонн медного концентрата отправлены контрагентам компании в Китай. До конца апреля будут отгружены еще 3 тыс. тонн.

"В настоящее время приоритетным рынком сбыта продукции Быстринского ГОКа является Китай, но в планах компании вывод нашей продукции и на другие азиатские рынки. «Норникель» также прорабатывает вопрос о поставках магнетитового и медного концентрата российским потребителям", — заявил старший вице-президент — руководитель блока сбыта, коммерции и логистики компании «Норникель» Сергей Батехин.

А как же быть с медеплавильным производством, спросите? А никак. Без помощи государства россиянские олигархи, ежегодно выводящие на дивиденды из ГМК "Норильский никель от 1 до 2,5 миллиардов долларов, осилить такой проект не в состоянии (

подробнее об этом писали нелицензированные конспирологи в блоге РесФед)... Государство пока лишь кормит завтраками, обещая под Быстринский ГОК и еще не существующий Удоканский ГОК (о нем ниже речь)

построить в Забайкальском крае медеплавильный завод за 2 миллиарда долларов (но денег на это все равно нет). Впрочем, недополученная "Норникелем" выручка и, соответственно, прибыль — это не самые большие проблемы, если говорить о российской медной отрасли.

В отличие от "Норникеля" ситуация у двух других российских производителей меди — Уральской горно-металлургической компании (УГМК) Искандера Махмудова (этнический кегебист-филолог) и Андрея Козицына, а также Русской медной компании (РМК) православного бизнесмена Игоря Алтушкина — ситуация с ресурсной базой просто аховая. УГМК произвела в 2017 году 343 тысячи тонн меди, но обеспечивает себя своим медным концентратом примерно на 50%, а дымящие как грязевые вулканы заводы Алтушкина — менее, чем на 35%.

Для них снижать производство меди (катодной) и медного проката из-за нехватки сырья смерти подобно. Это у "Норникеля" медь дает в среднем 25% валовой выручки (остальное компания делает на платине, палладии и никеле). А УГМК и РМК существуют

исключительно за счет экспорта этого металла за границу. В 2016 году около 80% произведенной в РФ меди (более 700 тысяч тонн) было экспортировано на сумму в 3,3 миллиарда долларов, а в 2017 году за границу было

вывезено 786 тысяч тонн меди и медной продукции (катанка, проволока и т.п.) на сумму в 4,7 миллиарда долларов. Полагаться на импортный медный концентрат из Монголии вечно нельзя, ибо его активно скупает Китай. Поэтому УГМК

инвестировала миллиарды рублей в строительство

шахт и новых обогатительных мощностей на Урале (на Гайском ГОКе и ОАО "Сафьяновская медь").

РМК построила первую очередь относительно небольшого

Михеевского ГОКа в Челябинской области и сейчас за счет кредита от Газпромбанка в 54 миллиарда рублей

планирует построить более крупный

Томинский ГОК в этом же регионе. Там есть небольшая экологическая проблема, которая

беспокоит местную общественность. Но, как и принято в РФ, на нее наплюют: дело в том, что разрабатываемое месторождение содержит два типа медных руд. Это сульфидные и окисленные руды, из которых последние плохо поддаются обогащению (нужно строить для них сернокислотное производство рядом с водохранилищем питьевой воды для Челябинска). Оба вида руд можно с небольшой пропорцией (не более 5-6% окисленных руд) смешивать во флотационном процессе, но, кажется, формально РМК пока отказалась от этого проекта. Это повлечет потери в конечном производстве медного концентрата: РМК банально будет недополучать его по объему. Так что, вероятнее всего, компания затем втихую все же начнет перерабатывать окисленные руды затем с использованием кислотного процесса. Экономика должна быть экономной, упускать окисленные руды поэтому нельзя, тем более, что все российские производители всерьез

рассчитывают на дефицит меди на мировом рынке и рост ее стоимости (пока напрасно, скажем заранее).

То есть, как мы видим, российские компании пытаются обеспечить себя медным сырьем (концентратом) за счет достаточно дорогостоящих проектов, рентабельность которых весьма условна, ибо их окупаемость составляет около 25-35 лет, как минимум (Томинский ГОК и Быстринский ГОК как примеры). Удоканский проект здесь отличает то, что он находится в очень труднодоступном районе Забайкальского края. И хотя также как и Быстринский — недалеко от Китая, никакой инфраструктуры (дорог, линий электропередач и т.п.) там нет.

Само месторождение, балансовые запасы которого оцениваются в 19 миллионов тонн меди (третье месторождение в мире по их величине), было открыто еще в 1949 году. В советское время трудолюбивые гномы так и не подобрались к нему. В 90-е годы прошлого века и в начале 2000-х годов несколько частных и государственных компаний танцевали с бубнами вокруг него, но ничего не сделали. В 2008 году конкурс на разработку Удокана выиграл холдинг "Металлоинвест" (Оскольский электрометаллургический комбинат, Михайловский и Стойленские ГОКи) олигарха Алишера Усманова. В союзе с "Ростехом" бухарский бизнес-гений пообещал к 2015 году вложить в месторождение более 2 миллиардов долларов и запустить Удоканский ГОК. Но ничего не получилось. Причина проста: Усманов рассчитывал получить обильные кредиты от госбанков на этот проект и выгодно прокрутить их. Однако, с 2008 года Ресурсная Федерация попала в ситуацию легкого финансового шторма и этот проект оказался не так интересен.

Оживление произошло только в этом году, когда федеральный центр пообещал за свой счет построить некоторую инфраструктуру, в частности, линию электропередачи «Тында – Лопча – Чара – Хани», ведущую до месторождения. Сейчас предполагается, что первая очередь ГОКа на Удокане

заработает в 2022-2023 годах, но никто не помешает эту дату затем еще много раз перенести. Ведь без государственной помощи этот проект мало интересен для зарубежных, в первую очередь, китайских инвесторов, как надеются его операторы. У самого Усманова деньги на супер-яхты, безусловно, есть, а вот порядка 3 миллиардов долларов на Удоканское месторождение — нет (еще 1 миллиард долларов в проект должен инвестировать Забайкальский край). Тем более, что схема обогащения руды на Удокане тоже "зверская" (относительно дорогостоящая):

На Удокане главная проблема та же, что и на Томинском: три вида руды (окисленная, переходная и сульфидная), поэтому необходимо перерабатывать два основных типа раздельно. В итоге компания сначала будет производить коллективный концентрат на участке Блуждающий рядом с карьерами, а потом перевозить его на 18 километров на фабрику. Там из концентрата с использованием атмосферного выщелачивания будет извлекаться медь из окисленной руды, затем производиться катодная медь.

В этом грустном свете нельзя не признать, что лучшим крупным медным проектом в РФ пока является Баимское медно-золотое месторождение на Чукотке, которое обладает запасами в 9,5 миллиона тонн меди. Его разработка по самым осторожным оценкам будет стоить от 4-4,5 миллиарда долларов, но это не мешает его владельцам — олигархам Роману Абрамовичу и Александру Абрамову (совладельцы российского металлургического холдинга Evraz с пропиской в Люксембурге) — выгодно торговать воздухом. В августе 2018 года стало известно, что в 2019 году за 900 миллионов долларов это неразработанное месторождение

купит казахстанская корпорация Kaz Minerals. Она оценивает свои инвестиции в разработку этого месторождения в более чем солидные 5,5 миллиарда долларов!

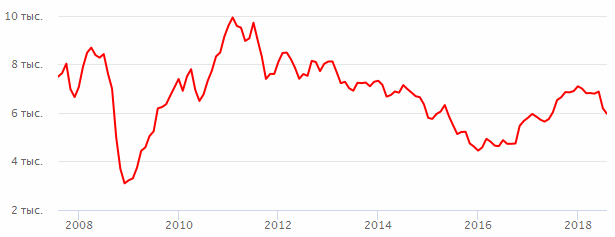

Это большие деньги, но казахстанские бизнесмены готовы рискнуть: 900 миллионов долларов у них есть, остальные будут привлечены с помощью кредитов (напомним, что Казахстан не находится в кольце врагов). А в 20-е годы текущего столетия они планируют неплохо заработать на росте производства электромобилей в мире и, в первую очередь, в Китае. Ведь на один электромобиль будет уходить на треть больше меди, чем на обычный с двигателем внутреннего сгорания! Правда, пока рынок меди в мире пребывает в немного коматозном состоянии: с января 2013 года стоимость 1 тонны меди на Лондонской бирже металлов (LME) в среднем снизилась с 8 до 6 тысяч долларов (в пике своего падения медь доходила до 4 с небольшим тысяч долларов). От этого уровня достаточно далеко до рекордных 10-11 тысяч долларов, как это было примерно 7 лет назад. Если же медь не перевалит устойчиво за 8-9 тысяч долларов за тонну, то большая часть новых российских медедобывающих проектов окажется нерентабельной.

График цен на медь на LME (в долларах за тонну):